Magg. Gen. E.I. (c.a.)Vincenzo Ruggieri

Precisazioni “Senza peli sulla lingua” Preliminarmente, diciamoci la verità.

Precisazioni “Senza peli sulla lingua” Preliminarmente, diciamoci la verità.

Quanti di noi in servizio hanno mai sentito parlare di questo Assegno Speciale?

Quanti di noi sapevano e sanno che per avere diritto a tale emolumento è stato necessario pagare e bisogna pagare contributi senza oneri a carico dello Stato?

Quanti di noi conoscono le condizioni capestro previste nella legge 371/1940 Anno XX E. F. promulgata da Vittorio Emanuele III Re d’Italia ?

Una nota di colore. La norma di cui sto trattando risale quando il Re Vittorio Emanuele III era imperatore d’Etiopia. Ai tempi del Negus Hahilè Salassiè. Chi scrive era Figlio della Lupa. Poiché l’Assegno Speciale è un illustre sconosciuto (un Generale dell’Arma dei Carabinieri ha chiesto il riconoscimento del citato assegno solo alla bella età di 89 anni da malato terminale) desidero sviluppare in questa sede, per quanto possibile, adeguata informazione.

La defunta Cassa Ufficiali e Cassa Previdenza Sottufficiali, oggi Cassa di Previdenza Forze Armate, ha avuto un passato caratterizzato da luci ed ombre. Un tempo, infatti, quando le disponibilità finanziarie erano abbastanza “floride” e la Cassa era un’appendice, sia pure autonoma, dell’Ufficio Amministrazione Personali e Militari Vari (U.A.P.M.V.), il pagamento dell’Assegno Speciale e dell’Indennità Supplementare erano normale routine. Possiamo dire che avveniva in automatico e senza problemi. Tra i compiti della Cassa spiccava anche – all’epoca (circa un quarantennio fa) – quello di erogare prestiti ad interessi zero o quasi, addirittura decennali. Le rate dell’epoca erano di entità risibile; nel contempo, l’interesse previsto per BOT e CCT era favoloso (sino al 10% annuo detassato). Era logico pertanto, ottenuto il prestito, investirlo nei più convenienti titoli di stato.

Ora invece, la Cassa, per il personale in quiescenza, così come intesa dai vari Consigli di Amministrazione che si sono succeduti, non si presenta più come gradito beneficio per il personale in quiescenza. Infatti, essendo diventata indebitamente serbatoio di finanziamenti per la deficitaria Indennità Supplementare (da notare che il Codice Civile vieta l’impiego di fondi previdenziali per il finanziamento di obiettivi diversi da quelli preordinati) e prevedendo un Assegno Speciale annuo addirittura di misura molto inferiore ai contributi versati, e per di più una tassazione all’aliquota massima, ha perso ogni connotazione favorevole per gli interessati.

L’evento che più ha stravolto i conti dell’Indennità supplementare ed ha indotto i Consigli di amministrazione ad attingere impunemente alle disponibilità dell’Assegno Speciale, è stato soprattutto determinato dalla legge 8/8/1990 n. 231 ed ancor più dalla legge 3/7/2001 n. 250. Infatti, se la prima disponeva la “parziale omogeneizzazione allo stipendio di Colonnello degli ufficiali con 15 anni di servizio dal grado di Tenente e la seconda prevedeva addirittura la “totale omogeneizzazione” allo stipendio del Generale di Brigata di quelli con 25 anni di servizio dallo stesso grado di Tenente, con la successiva legge i citati termini temporali sono stati ulteriormente ridotti portandoli rispettivamente a 13 e 23 anni e, per di più, dal grado di sottotenente. La responsabilità di tale situazione, determinata pesantemente dagli effetti delle citate leggi è sicuramente da aggiungere al comportamento omissivo dei Consiglio. Da quei tempi, infatti, l’assegno non ha subito sostanziali adeguamenti alle varie discipline previdenziali né ragionevoli incrementi retributivi per adeguarlo al costo della vita. Inoltre, non è stata introdotta la reversibilità né l’una tantum in caso di premorienza dell’iscritto. Ci sono stati solo modesti tentativi di soppressione cercando di salvaguardare, almeno in linea di principio, i diritti acquisti; tentativi, fino ad ora, andati a vuoto.

La compagine associativa A.N.U.P.S.A., dal canto proprio, si è prodigata con ogni mezzo nell’intento di salvaguardare i diritti degli ufficiali dell’Esercito e dell’Arma dei Carabinieri in quiescenza. Ma le richieste sono rimaste lettera morta. Anche le proposte della detassazione o la tassazione separata non hanno avuto seguito. Oggi apprendiamo che la Cassa Previdenza è in default.

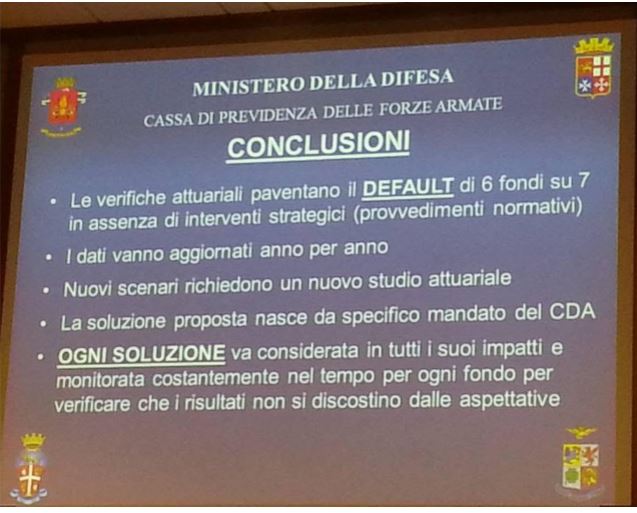

Nel 2022 la Cassa di Previdenza delle Forze Armate inizierà la fase del “default”. La notizia è stata data qualche tempo fa dallo Stato Maggiore della Difesa nel corso di una riunione con i membri del COCER, i sindacalisti con le stellette. Il vertice militare ha sottolineato che senza un preciso intervento normativo l’istituto che oggi garantisce – si fa per dire – una sorta di previdenza complementare al personale militare è destinato ad andare in default a partire dal 2022. L’allarme comunicato dallo Stato Maggiore della Difesa nasce sicuramente dalla relazione di approvazione del Bilancio consolidato per l’esercizio finanziario 2015 contenuta nel verbale sottoscritto lo scorso 22 aprile dai membri del Collegio dei Revisori dei conti della Cassa di previdenza delle Forze Armate.

L’organo di verifica evidenzia per il Fondo degli Ufficiali dell’Aeronautica Militare un trend negativo in continuazione con i precedenti esercizi finanziari che a partire dal 2012 che «è indice di illiquidità importante» che ha conti fatti mette inequivocabilmente in luce l’insostenibilità del sistema di previdenza complementare basato principalmente sulla contribuzione degli iscritti che versano nelle casse dell’istituto il 2% dell’80% della retribuzione tabellare percependo poi liquidazioni e indennità calcolate sull’ultima retribuzione per ogni anno di servizio effettivo di iscrizione al relativo fondo e, in aggiunta solo per gli ufficiali, gli assegni vitalizi determinati annualmente con decretazione del Ministro della Difesa.

La notizia del possibile “default” è stata come un fulmine a ciel sereno piombato inaspettatamente tra i ranghi del personale delle forze armate e dell’Arma dei carabinieri e mentre tra i 270.000 militari iscritti ai fondi di previdenza integrativa sta già dilagando la preoccupazione per le sorti delle loro future “Indennità Supplementari” e dell’ “Assegno Speciale” (vitalizio e solo per gli ufficiali) dal social Facebook apprendi che i membri del COCER presenti a quella riunione con lo Stato Maggiore della Difesa ne hanno immediatamente approfittato per chiedere di entrare a far parte del Consiglio di Amministrazione della Cassa dove, però, già siedono numerosi militari rappresentanti dei ruoli di ciascuna forza armata assieme a titolati generali e magistrati e della Corte di Conti e dirigenti del ministero delle Finanze. Questo “default” preannunciato era prevedibile per diversi ordini di motivi: – la ridotta forza bilanciata soggetta alle ritenute che alimentano i fondi; – il mancato adeguamento delle uscite alle entrate; – perché, anche per l’Indennità Supplementare, doveva applicarsi il calcolo col sistema contributivo: una liquidazione proporzionale ai contributi versati.

E’ lecito domandare al Ministro della Difesa quali provvedimenti intenda adottare allo scopo di evitare il prevedibile default?